貯金1,000万円達成後の次の目標について

タイトルにもある通り、社会人になってからの目標であった

『30歳で貯金1,000万円』

を遂に達成しました!

そして、この次の目標は、

『35歳で貯金3,000万円』

としました。

私は、意味もなく資産を増やしたくて目標を立てているわけではありません。

この目標の先にある目的はなにか?が重要なところになります。

私にとってのそれは、時間労働から金融労働に移行してストレスフリーな生活を送るためです。

平均して年利5%で運用できる前提だとすると、資産3,000万円があれば、

毎月10万円程の資産が得られる計算になります。

この10万円があれば、

毎月の生活費は10万円+20万円(妻の時間労働)=30万円

で十分に生活できるため、実質私自身は働かなくても生きていけるというマインドになれるわけです。

結婚最高!!

というわけで、次の目標としては『35歳で貯金3,000万円』としました。

貯金3,000万円にむけた現貯金1,000万円の再分配方法

『35歳で貯金3,000万円』といっても、このままでは到底達成できません。

社会人になってから寮生活の恩恵を受けたなかでも

貯金1,000万円を達成するのに5年ほどかかっているため、

同じペースでいっても達成できるのは40歳ということになります。

40歳でストレスフリーになっても、

禿げ散らかしたヘアフリーの状態でストレスフリーになっても意味がありません。

ということで、これまでにしてこなかった何か新しい手法を入れる必要があると思いました。

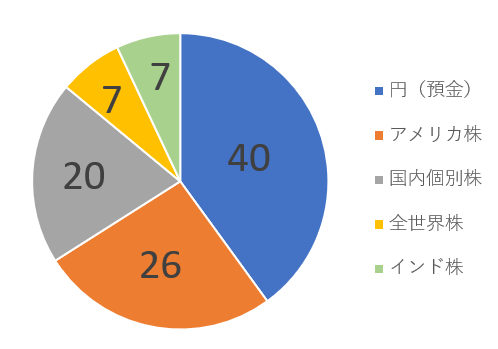

そこで、まずは現在の資産内訳を見てみました。

それが下図になります。

積極的に投資していると自負していましたが、見える化すると無駄に預金が多いことが分かりました。

また、基本的にアメリカ株の上下変動に他の株価も追従するため

このままだと、ほとんどアメリカ経済と円(預金)の2つへの分散にしかなっていません。

そして預金は基本的に金利が低い今の時代は価値が目減りするだけであまり意味がありません。

貯金3,000万円を達成するには今ある資産を使っていかに安全に金融労働を最大化するかが必要だと思いました。

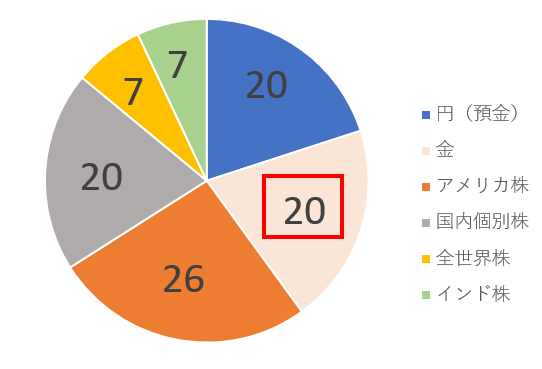

そこで、これまでに取り入れていなかった金を資産に加えて資産の内訳を下図にしようと考えました。

比較して分かるかと思いますが、円の資産の半分を金にしています。

金を選定した理由は2つあります。

それは、基本的に右肩上がりであること、S&P500や円相場との相関が低いことです。

これまでは、なんとなく金への投資は怖いと思っていました。

また、今は中東情勢の不安の解消から少しづつ金の価格は下がり傾向になっています。

そのため、今買うと高値買いになる懸念もあります。

その対策として、200万円分を一括購入するのではなく2年かけて積立購入をすることにしました。

過去5年を見ても、金の価格は約1.5倍になっていますし、

今後も5年、10年で2倍以上になるいう専門家の予想も出ているので期待できそうです。

目標達成するためのTO DO リスト

前述の資産再分配した上で、目標達成のためにしないといけないTO DOリストは次の通りです。

- 毎年、労働収入から300万円を貯金する(5年で1,500万円)

- 個別株のトレードで年30万円を稼ぐ(5年で150万円)

- 積立NISAを継続して年30万円のリターンを得る(5年で150万円)

- 金の積立購入200万円分を完了させ5年後に2倍にする(5年で200万円)

以上のことができれば目標達成です。

このブログの赤字分である毎年1万円(5年で5万円)が足を引っ張りそうですが...

5年後にいい結果報告ができるよう頑張っていきたいと思います。

コメント